Wat gebeurt er bij...?

Show content of Indiensttreding

%%%active

Aanvang deelnemerschap

Wanneer u in dienst van de werkgever treedt en een arbeidscontract heeft van tenminste twee maanden. U bent per direct verzekerd voor partner- en arbeidsongeschiktheids-pensioen, maar u bouwt nog geen ouderdomspensioen op. Dit laatste treedt in, met terugwerkende kracht tot datum indiensttreding, na twee maanden dienstverband. Deze objectieve wachttijd houdt verband met de zekerheid dat het dienstverband niet in de eerste maanden wordt beëindigd door opzegging of wegens de proeftijdbepaling. Bij indiensttreding is het raadzaam om de partner meteen na ontvangst van de startbrief aan te melden als begunstigde voor partnerpensioen. Zie voor meer informatie bij Trouwen en samenwonen.

Overdracht reserves van vorige werkgever/regeling

In de eerste zes maanden van het dienstverband kunt u een verzoek richten tot Stichting Pensioenfonds Deutsche Bank door middel van invulling van de bijlage bij de startbrief die de deelnemer binnen twee maanden na indiensttreding heeft ontvangen. Door inzending van dit formulier aan de pensioenadministrateur van Stichting Pensioenfonds Deutsche Bank Nederland, Syntrus Achmea, zal het proces van de overdracht van opgebouwde reserves naar de pensioenregeling van Stichting Pensioenfonds Deutsche Bank Nederland worden opgestart. Daarmee bereikt u als deelnemer, dat elders opgebouwde reserves worden samengevoegd en omgezet naar rechten onder de pensioenregeling van de Deutsche Bank Nederland. Het hele proces start met de aanvraag van de nieuwe medewerker bij zijn of haar huidige pensioenuitvoerder. Op het moment dat er een concreet voorstel ligt over overdracht van reserves naar het Pensioenfonds, dient de partner hiermee in te stemmen door mede-ondertekening. De ervaring leert dat het gehele proces, inclusief de berekeningen door actuarissen, zes tot twaalf maanden in beslag kan nemen.

Show content of Trouwen / samenwonen

Melding bij pensioenfonds

Trouwen of het daarmee gelijkgestelde “aangaan van een geregistreerd partnerschap” hoeft niet gemeld te worden aan het Pensioenfonds. Dit gebeurt automatisch via een aansluiting met het GBA. Samenwonen op basis van een notarieel samenlevingsovereenkomst dient u wel te melden aan de pensioenadministratie conform het pensioenreglement. U kunt dit doen door middel van het invullen van een formulier.

Dit formulier + gescande versie van de samenlevingsovereenkomst kunt u zenden aan Stichting Pensioenfonds Deutsche Bank Nederland, De Entree 99/197, 1001 HE Amsterdam of Pensioenfonds DBN@Achmea.nl. Hiermee wordt bereikt dat vanaf het moment van samenwonen of datum in dienst, pensioenaanspraken voor de partner worden opgebouwd conform de voorwaarden van het pensioenreglement.

Voorwaarden voor ongehuwd samenwonen

Een man of vrouw kan als partner worden erkend indien:

- de samenleving tenminste 6 maanden duurt; en

- de betreffende partner geen familie is van de (gewezen) deelnemer in de rechte lijn; en

- de (gewezen) deelnemer en diens partner vóór de pensioenrichtdatum een notarieel verleden samenlevingsovereenkomst overleggen, danwel een notariële verklaring dat de samenlevingsovereenkomst aan de bepalingen van het pensioenreglement voldoet.

Aftopping pensioensalaris €101.583 (niveau 2015)

Vanaf 1-1-2015 is het pensioensalaris door de wetgeving gemaximeerd. De werkgever heeft een additionele overlijdensrisicoverzekering voor het excedent afgesloten voor de groep deelnemers met een pensioensalaris hoger dan € 101.583. De verzekering is kosteloos voor de werknemer. Nieuwe deelnemers die tot deze groep horen, krijgen bij hun arbeidscontract een tweetal formulieren:

- Bezwaar overlijdensrisicoverzekering (verplicht formulier conform Pensioenwet)

- Aanmelding partner (gehuwd/geregistreerd/ongehuwd samenwonen) groep boven 100K

Gaarne deze formulieren binnen 25 dagen na indiensttreding retourneren aan Stichting Pensioenfonds Deutsche Bank Nederland, De Entree 99/197, 1001 HE Amsterdam voor een tijdige aanmelding van de verzekering.

Show content of Kinderen

Aanmelding kinderen

Bij geboorte of adoptie van kinderen kunnen deze worden aangemeld bij de werkgever (gedurende het dienstverband). Dit is echter niet noodzakelijk. Bij overlijden van de deelnemer wordt geecontroleerd wie officieel gerechtigd zijn tot het ontvangen van partner- en (half)wezenpensioen.

Wezen hebben recht op een uitkering tot zij de leeftijd van 21 jaar bereiken, tenzij jaarlijks wordt aangetoond dat een studie wordt gevolgd (universiteit of andere erkende vervolgopleiding krachtens de Wet op de Studiefinanciering of de Kinderbijslagwet), dan wordt de uitkering voortgezet tot de leeftijd van uiterlijk 27 jaar.

Show content of Scheiding/uit elkaar gaan

Melding en wet verevening

Wanneer partners besluiten te gaan scheiden en hun huwelijk/partnerschap ook wat betreft de pensioenverplichtingen formeel te beëindigen, dan moet het Pensioenfonds hierover schriftelijk worden geïnformeerd door beide (gewezen) partners. De gewezen partner ontvangt een bewijs met daarin de premievrije aanspraak op bijzonder partnerpensioen. Dit bijzonder partnerpensioen komt overeen met het partnerpensioen dat de deelnemer zou hebben gekregen bij beëindiging van deelneming anders dan overlijden of pensionering, naast het recht op 50% van het opgebouwde ouderdomspensioen voor de duur van het partnerschap (de huwelijkse periode danwel periode van geregistreerd partnerschap). Een en ander kan anders worden overeengekomen in huwelijkse voorwaarden of bijvoorbeeld de scheidingsakte.

Bij verevening bestaat nog altijd recht op een bijzonder partner- en ouderdomspensioen mocht de ex-partner komen te overlijden. Men vormt immers administratief nog altijd een eenheid, zij het met gescheiden rechten op een toekomstige uitkering.

Conversie naar zelfstandig deelnemersschap

Ex-partners van (gewezen) deelnemers kunnen ervoor kiezen de administratieve band met de (gewezen) deelnemer geheel te verbreken. Dit is mogelijk door de aan het deelnemerschap verbonden aanspraken om te zetten naar een zelfstandig deelnemersschap met een eigen recht op levenslang en (tijdelijk) ouderdomspensioen en partnerpensioen. Bij overlijden van de ex-partner ontvangt de zelfstandige deelnemer niets, het gaat immers om het overlijden van een andere deelnemer in het fonds. Er zijn enkele voorwaarden verbonden aan conversie, die u in het reglement kunt nalezen.

Het formulier “Mededeling van scheiding in verband met verdeling van ouderdomspensioen” voor zowel verevening als conversie van rechten, kunt u verkrijgen bij de notaris en kunt u tot 2 jaar na de scheidingsdatum zenden aan PensioenfondsDBN@Achmea.nl

Show content of Arbeidsongeschiktheid tijdens dienstverband

Uitkering bij arbeidsongeschiktheid

Na twee jaar arbeidsongeschiktheid - met uitkeringen conform de CAO en wetgeving - zal de werkgever streven naar beëindiging van het dienstverband voor het deel arbeidsongeschiktheid, indien er geen zicht is op blijvend herstel binnen zes maanden. Bij gehele of gedeeltelijke arbeidsongeschiktheid, ontstaan tijdens het dienstverband, ontvangt de deelnemer na twee jaar een aanvullende uitkering op de WIA uitkering op grond van de arbeidsvoorwaarden van de werkgever. Deze WGA-hiaat verzekering vult aan tot 70% van het laatst verdiende loon, met een maximum SV-loon, en indien van toepassing, de WIA-excedent verzekering tot ten hoogste 75% van het laatstverdiende salaris (max. € 200.000). De WIA uitkering wordt rechtstreeks via het UWV betaald. Het WIA-excedent en de WIA/WGA-hiaat-uitkering worden rechtstreeks door de verzekeraar betaald. Voor meer informatie over de WIA verwijzen wij u naar www.uwv.nl.

Voortgezette premievrije opbouw

In geval van volledige en permanente arbeidsongeschiktheid vindt de pensioenopbouw premievrij plaats op basis van het laatstverdiende salaris met voorwaardelijke toeslagverleningen tot de pensioenrichtdatum. Bij gedeeltelijke arbeidsongeschiktheid blijft het ouderdoms- en partnerpensioen premievrij opbouwen voor de duur en het percentage van de arbeidsongeschiktheid. In het reglement vindt u het percentage voortgezette opbouw dat correspondeert met het percentage arbeidsongeschiktheid conform de WIA.

Periodieke toets

Na beëindiging dienstverband vindt een voortgezette opbouw van het ouderdoms- en partnerpensioen plaats voor het vastgestelde percentage van de arbeidsongeschiktheid. Dit percentage wordt periodiek, bij voorkeur jaarlijks, getoetst door het UWV teneinde te bepalen of het recht op uitkering en dus ook opbouw ongewijzigd blijven voortbestaan. Bij een wijziging in het percentage arbeidsongeschiktheid worden de uitkering en het percentage van de voortgezette opbouw hierop aangepast.

Show content of Uitdiensttreding

Beëindiging deelnemerschap

Bij uitdiensttreding eindigt het deelnemerschap nog niet volledig hoewel u ‘gewezen deelnemer’ wordt. U wordt populair gezegd 'slaper' in het Pensioenfonds. Dat wil zeggen dat over de reeds opgebouwde aanspraken voorwaardelijk toeslag verleend wordt indien het Pensioenfonds daar ruimte voor heeft (zie Toeslagverlening c.q.Indexatie).

Voor alle aanspraken geldt, dat deze niet meer worden afgeleid van het bereikbaar pensioen maar van het opgebouwd pensioen.

Het deelnemerschap eindigt na overdracht van pensioenaanspraken, bij overlijden of bij ingaan van het pensioen.

Overdracht reserves naar nieuwe werkgever

Bij indiensttreding elders dient u uw verzoek tot waardeoverdracht in te dienen bij de pensioenuitvoerder van uw nieuwe werkgever. Zie voor meer informatie bij “Waardeoverdracht”.

Waarom overdragen?

Overdracht wordt in de regel aanbevolen omdat de samenvoeging van pensioenen meer transparantie en eventueel fiscaal gemak geeft.

Show content of Voorafgaand aan pensionering

Pensioenbrief

U ontvangt ongeveer 6 maanden voor uw officiële pensionering een brief van het Pensioenfonds met daarin vermeld de uit te keren pensioenaanspraken en de keuzemogelijkheden die de pensioenregeling u biedt, bijvoorbeeld :

- uitruil partnerpensioen voor een verhoogd ouderdomspensioen en visa versa;

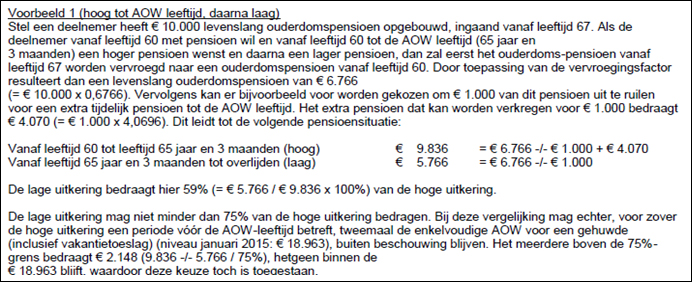

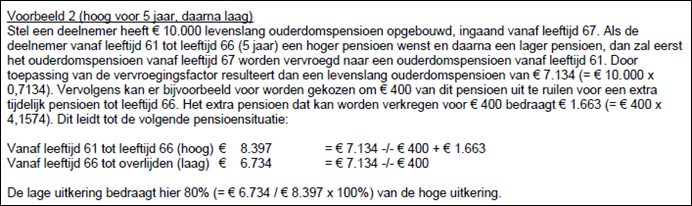

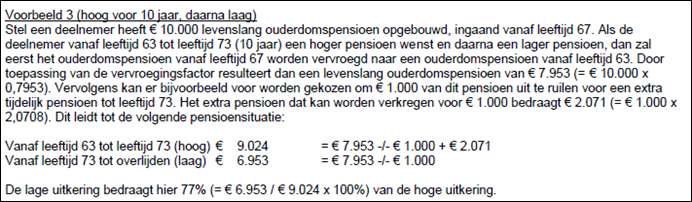

- hoog/laag constructie. Dit is een mogelijkheid om in eerste periode (5 tot 10 jaar of de periode tussen de vervroegde ingangsleeftijd tot de AOW gerechtigde leeftijd) een hoger ouderdomspensioen te laten uitkeren om vervolgens een lager ouderdomspensioen te ontvangen. Zie voorbeelden 1-2-3.

De pensioenbrief ontvangt u automatisch via de administrateur van het pensioenfonds, Syntrus Achmea.

Hoewel het Pensioenfonds geen adviezen verstrekt, kunt u informatie opvragen bij de bestuursondersteunende afdeling van het Pensioenfonds, 020-5554448 over de mogelijke voor- en nadelen.

Show content of Overlijden

Partnerpensioen met aftopping €101.583,-

Bij overlijden tijdens het dienstverband ontvangt de nabestaande een levenslang partnerpensioen. Het partnerpensioen is afgeleid van het pensioen dat de deelnemer ontvangen zou hebben als het dienstverband ongewijzigd zou zijn voortgezet tot de pensioenrichtdatum op basis van een pensioensalaris tot maximaal €101.583,- (fulltime). Het partnerpensioen bedraagt circa 70% van het bereikbaar ouderdomspensioen op 67 jaar zoals vermeld op de jaaropgave. Na uitdiensttreding wijzigt dit tot circa 70% van het opgebouwde ouderdomspensioen.

Bij overlijden van de deelnemer na beëindiging van het dienstverband, ontvangt de partner een levenslang partnerpensioen dat is afgeleid van het ouderdomspensioen zoals opgebouwd tijdens het dienstverband, inclusief eventueel eerdere waardeoverdrachten.

(half)wezenpensioen

Ingeval van overlijden van de deelnemer ontvangen diens kinderen een halfwezenpensioen van 14% van het bereikbaar ouderdomspensioen als de deelnemer nog in dienst was bij werkgever, of 14% van het opgebouwde ouderdomspensioen ingeval deelnemer niet meer in dienst was bij werkgever.

Indien de (gewezen) partner van de overleden deelnemer eveneens overlijdt en er geen partnerpensioen meer wordt uitgekeerd, ontvangt de volle wees het dubbele bedrag. Wezen hebben recht op een uitkering tot zij de leeftijd van 21 jaar bereiken, tenzij jaarlijks wordt aangetoond dat een studie wordt gevolgd (universiteit of andere erkende vervolgopleiding krachtens de Wet op de studiefinanciering of de Kinderbijslagwet), dan wordt de uitkering voortgezet tot de leeftijd van uiterlijk 27 jaar.

Partnerpensioen voor de €101.583,- plus-regeling

Deutsche Bank heeft met ingang van 1-1-2015 het overlijdensrisico voor de deelnemers met een pensioensalaris hoger dan €101.583 verzekerd via de Towers Watson Risicopool. De verzekeraar is Elipslife. Bij overlijden zal de verzekeraar uitkeren aan de verzekerde.

Deutsche Bank heeft het volgende verzekerd:

- Partnerpensioen

- Wezenpensioen

- Premievrijstelling bij arbeidsongeschiktheid van de risicopremies voor het partner- en wezenpensioen

Show content of Werkeloosheid

Bij werkloosheid ontvangt u mogelijk na aanvraag een WW-uitkering die gerelateerd is aan uw arbeidsverleden. Een WW-uitkering duurt minimaal 3 maanden en maximaal 38 maanden (3 jaar en 2 maanden).

Vanaf 1 januari 2016 heeft u minder lang recht op een WW-uitkering. De maximale duur van de WW wordt vanaf deze datum korter. Dit gaat in stappen. Ieder kwartaal gaat er een maand vanaf. Vanaf 1 april 2019 krijgt u nog maximaal 24 maanden een WW-uitkering.

Op mijn UWV kunt u zien hoeveel dienstjaren u heeft opgebouwd. U ziet dan ook hoelang uw eventuele uitkering ongeveer duurt.

In het Pensioenfonds zult u als zogenaamde “slaper” in het Fonds geadministreerd worden. Dit betekent dat bij mogelijke toeslagverlening (indexatie) over de tot dat moment opgebouwde pensioenaanpraken plaatsvindt.

Show content of Toeslagverlening (Indexatie)

Het Pensioenfonds streeft er naar voor alle deelnemers de opgebouwde rechten en pensioenuitkeringen aan te passen aan de ontwikkeling van de consumentenprijzen in Nederland .

Toeslagbeleid

- Voorwaardelijke toezegging

De mate van toeslagverlening wordt jaarlijks door het Bestuur vastgesteld en is afhankelijk van de financiële positie van het Pensioenfonds.

Met betrekking tot de mate van de feitelijke toekenning van toeslagen voor rekening van het Pensioenfonds wordt rekening gehouden met de uitgangspunten van het in 2015 ingevoerde financieel toetsingskader.

Er zal alleen toeslagverlening plaats kunnen vinden voor zover deze toekomstbestendig is. Dat wil zeggen dat de financiële positie van het Pensioenfonds zodanig is dat het te verlenen toeslagpercentage ook naar verwachting in de toekomst verleend zal kunnen worden.

Het Bestuur hanteert voor een besluit over de feitelijke toekenning de onderstaande beleidsstaffel als leidraad:

Beleidsdekkingsgraad Toeslagverlening (als percentage van de maatstaf) Lager dan 110%

0% Tussen 110% en 128% Gedeeltelijk (voor zover ook in de toekomst te realiseren) Hoger dan 128%

100% + eventuele inhaaltoeslagen en herstel van kortingen

De bovengrens wordt jaarlijks vastgesteld zodanig dat deze voldoet aan de eis van toekomstbestendigheid. Per 31 december 2014 bedraagt de bovengrens voor het Pensioenfonds 128%.

Het Bestuur kan besluiten van deze leidraad af te wijken. Het Bestuur heeft reeds besloten dat geen toeslag zal worden verleend in geval dit op basis van de beleidsdekkingsgraad mogelijk is maar de dekkingsgraad op basis van de nominale marktrente tengevolge van deze toeslagverlening lager wordt dan 100% (in dat geval zal dus worden afgeweken van de staffel).

Ten behoeve van deze voorwaardelijke toeslagverlening wordt geen bestemmingsreserve aangehouden. De toeslagen worden gefinancierd uit overrendement en uit financiële ruimte die ontstaat door aanvullende premies (de Tijdelijke en Structurele Toeslagruimtepremie) die in rekening worden gebracht. Deze premies worden niet direct aangewend voor toeslagen maar dragen wel bij aan de versterking van de vermogenspositie van het Pensioenfonds, zodat meer ruimte wordt gecreëerd voor het in de toekomst kunnen toekennen van toeslagen. Er bestaat geen recht op toeslagverlening.

Feitelijke toekenning van toeslagen zal altijd eerst plaatsvinden na een daartoe door het Bestuur genomen besluit. - Streefniveau

Het Pensioenfonds streeft er naar om de tijdens het deelnemerschap opgebouwde aanspraken van de actieve deelnemers en de premievrije en ingegane pensioenen jaarlijks per 1 januari (maximaal) te verhogen met de relatieve stijging van het (afgeleide) prijsindexcijfer (oktober – oktober). - Verwachte realisatie streefniveau

- Gewenste toeslagverlening is circa 80%

- Defensief beleggingsbeleid; 15% aandelen, 85% obligaties en een minimale renteafdekking van 80%

- Tijdelijke en Structuele Toeslagruimte Premie

Show content of Een pensioengat

Wie bouwt nog een volledig pensioen op?

Uit ervaring kan worden gesteld, dat slechts een minderheid van de deelnemers, om wat voor reden dan ook (loopbaanonderbreking, perioden van zelfstandig ondernemerschap, werkloosheid, echtscheiding, loonstijgingen bij wisseling van werkgever etc.) een volledig pensioen opbouwt, zoals in het pensioenreglement theoretisch is beschreven. De deelnemers in het Fonds bouwen een pensioen op dat aan het einde ongeveer 70%-80% van het gemiddelde pensioendragend salaris benadert (inclusief AOW), daarmee nog buiten beschouwing gelaten of in de jaren van pensioenopbouw altijd financiële ruimte voor indexatie is geweest.

Indien de genoemde percentages niet worden gehaald, spreken we over een mogelijk pensioengat of pensioentekort.

Een pensioengat of pensioentekort kan privé binnen grenzen fiscaal voordelig worden 'aangevuld' door een pensioenpolis of ander product bij bijvoorbeeld erkende verzekeraars privé af te sluiten. Wat fiscaal toegelaten is, is afhankelijk van de recente belastingwetgeving.

Belangrijk voor het uitzoeken van de fiscale mogelijkheden is de jaarlijkse aangroei van het pensioen, de zogeheten factor A.

Fiscale ruimte en factor A

Het benutten van de eventuele fiscale ruimte voor het doen van additionele stortingen in een extra pensioenpolis is een zaak tussen u en de fiscus, waar de werkgever geen rol in speelt. Ieder jaar wordt voor deelnemers met een actief dienstverband en bij premievrije deelnemers met voortgezette pensioenopbouw (arbeidsongeschikten) de factor A op de jaaropgave vermeld. Voor meer informatie over de fiscale ruimte verwijzen wij u naar de site van de belastingdienst.