Ustawowe zawieszenie spłaty kredytu / pożyczki na podstawie ustawy z 7 lipca 2022r. o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy Kredytobiorcom ze zmianami (Dz. U. z 2022 r., poz. 1488 oraz Dz. U. z 2024 r., poz. 696)

ROZWIĄZANIE NIEAKTUALNE (obowiązywało do 31.12.2024 r.) Dostępne rozwiązanie: Wakacje kredytowe

W 2024 r. zawieszenie spłaty kredytu/pożyczki możliwe jest na wniosek Klienta od dnia wejścia w życie ustawy z dnia 12 kwietnia 2024 r. o zmianie ustawy o wsparciu kredytobiorców, którzy zaciągnęli kredyt mieszkaniowy i znajdują się w trudnej sytuacji finansowej oraz ustawy o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcomi przysługuje Kredytobiorcom/Pożyczkobiorcom, którzy są stroną umowy kredytu/pożyczki udzielonej w walucie PLN, zabezpieczonej hipotecznie, zawartej przed 1 lipca 2022 r., w celu zaspokojenia własnych potrzeb mieszkaniowych, pod warunkiem, że udzielona kwota kredytu/pożyczki nie przekroczyła 1 200 000 PLN oraz że Wnioskodawca spełnia co najmniej jedno kryterium określone w ustawie.

W przypadku Deutsche Bank Polska S.A. dotyczy to Kredytobiorców/Pożyczkobiorców, którzy spłacają kredyty mieszkaniowe, konsolidacyjne oraz pożyczki hipoteczne udzielone w PLN na zaspokojenie własnych celów mieszkaniowych (dotyczy również umów przewalutowanych na PLN).

Show content of Warunki i wymagania

- Zawieszenie spłaty kredytu/pożyczki przysługuje Kredytobiorcom/Pożyczkobiorcom, którzy są stroną umowy kredytu/pożyczki w walucie PLN, udzielonej w kwocie nie wyższej niż 1 200 000 PLN, zabezpieczonej hipotecznie, zawartej przed 1 lipca 2022 r. w celu spełnienia własnej potrzeby mieszkaniowej, którzy złożą stosowny wniosek wraz z oświadczeniem o tym, że wniosek dotyczy umowy zawartej w celu zaspokojenia własnych potrzeb mieszkaniowych oraz, że spełniają co najmniej jeden z poniższych warunków:

- średnia arytmetyczna wartości wskaźnika RdD (Rata do Dochodu) za okres ostatnich trzech miesięcy poprzedzających miesiąc złożenia wniosku, przekracza 30% lub

- na dzień złożenia wniosku wnioskodawca ma na utrzymaniu co najmniej troje dzieci - Zawieszenie spłaty kredytu następuje na wniosek Kredytobiorcy/Pożyczkobiorcy (Klienta indywidualnego). W przypadku, jeśli stroną umowy jest więcej niż jeden Kredytobiorca/Pożyczkobiorca, wniosek może złożyć dowolny z nich, pod warunkiem, że zrobi to za wiedzą i zgodą pozostałych Kredytobiorców/Pożyczkobiorców a umowa ta została zawarta w celu zaspokojenia jego potrzeb mieszkaniowych. Wniosek musi zostać podpisany przez wnioskodawcę podpisem zgodnym ze wzorem dostępnym w Banku.

- Jeden Kredytobiorca/Pożyczkobiorca może zawiesić spłatę wyłącznie jednej umowy (we wszystkich bankach).

- W 2024 r. zawieszenie spłaty kredytu/pożyczki może trwać maksymalnie 4 miesiące, przy czym:

Zawieszenie spłaty kredytu przysługuje konsumentowi w okresie:

1) od dnia 1 czerwca 2024 r. do dnia 31 sierpnia 2024 r. – w wymiarze dwóch miesięcy;

2) od dnia 1 września 2024 r. do dnia 31 grudnia 2024 r. – w wymiarze dwóch miesięcy; - Kredytobiorca/Pożyczkobiorca może dokonać zawieszenia spłaty kredytu poprzez złożenie jednego lub wielu wniosków, pod warunkiem, że wszystkie dotyczą jednej umowy oraz że łączny okres zawieszenia nie przekroczy 4 miesięcy w podziale określonym w pkt. powyżej.

- Z dniem doręczenia do Banku Wniosku o zawieszenie spłaty kredytu/pożyczki, spłata kredytu zostaje zawieszona na okres wskazany we wniosku. Realizacja wniosku może obejmować wyłącznie miesiące wskazane w jego treści, jednakże pod warunkiem, że zostanie on złożony nie później niż ostatniego dnia roboczego przed dniem wymagalności raty kredytu/pożyczki przypadającej w najbliższym (względnie – bieżącym) miesiącu objętym zawieszeniem. Wnioski złożone w dniu wymagalności raty lub po tej dacie nie będą realizowane w zakresie miesiąca, w którym nastąpiła wymagalność raty.

- Zawieszenie następuje począwszy od pierwszego dnia kalendarzowego miesiąca (w przypadku wniosków złożonych w trakcie trwania miesiąca objętego zawieszeniem, ale przed datą wymagalności raty, odsetki naliczone od pierwszego dnia miesiąca do daty dostarczenia Wniosku nie będą naliczane). Tym samym Pierwsza wymagalna rata po zakończeniu Zawieszenia składać się będzie w części odsetkowej z:

- odsetek naliczonych od dnia wymagalności ostatniej raty poprzedzającej okres Zawieszenia do dnia poprzedzającego rozpoczęcie okresu Zawieszenia oraz

- odsetek naliczonych od dnia następującego po zakończeniu okresu Zawieszenia do dnia poprzedzającego dzień wymagalności pierwszej raty następującej po zakończeniu Zawieszenia. - Okres kredytowania przewidziany w umowie kredytowej ulegnie przedłużeniu o okres Zawieszenia.

- Skorzystanie z zawieszenia spłaty kredytu/pożyczki nie wymaga podpisania aneksu do umowy i nie wiąże się z opłatą za rozpatrzenie wniosku.

- Zawieszenie spłaty kredytu/pożyczki nie zwalnia z obowiązku terminowego regulowania składek ubezpieczenia

Show content of Złożenie i rozpatrzenie wniosku

1) Elektronicznie (e-mail)

- pobierz wniosek o zawieszenie spłaty kredytu/pożyczki, wydrukuj go i wypełnij;

- w tytule e-maila wpisz „Zawieszenie spłaty kredytu/pożyczki”;

- zeskanuj dokument albo zrób jego zdjęcie;

- gotowy dokument załącz do e-maila w formie załącznika;

- wyślij e-mail na adres: wirtualny.oddzial@db.com

2) Papierowo (poczta)

- pobierz wniosek o zawieszenie spłaty kredytu/pożyczki, wydrukuj go i wypełnij;

- przesyłkę zaadresuj na adres korespondencyjny Banku:

Wirtualny Oddział;

Deutsche Bank Polska S.A.

al. Armii Ludowej 26, 00-609 Warszawa

z dopiskiem „Zawieszenie spłaty kredytu/pożyczki”

3) Osobiście (Serwis Bezpośredni świadczony przez Wirtualny Oddział)

- skontaktuj się z Wirtualnym Oddziałem i ustal termin wizyty w siedzibie Banku

- pobierz wniosek o zawieszenie spłaty kredytu/pożyczki, wydrukuj go i wypełnij

- w umówionym terminie spotkaj się z pracownikiem Banku – na spotkanie weź wypełniony wniosek oraz dokument tożsamości

- złóż podpis na wniosku w obecności pracownika Banku

Jeśli wniosek jest niekompletny, tj. druk bankowy zawiera błędy lub braki, nie zostanie on rozpatrzony. Bank poinformuje Klienta drogą e-mailową o nieprzyjęciu wniosku do realizacji.

Show content of Czas realizacji rozwiązania

Za dzień złożenia Wniosku uznaje się datę wpływu skanu lub oryginału dokumentu na adresy Banku wskazane w sekcji „Złożenie i rozpatrzenie wniosku”, przy czym Wnioski, które wpłyną do Banku drogą elektroniczną po godzinie 17.00, w sobotę lub w dni ustawowo wolne od pracy, będą rejestrowane z datą wpływu w kolejnym dniu roboczym.

W ciągu 21 dni kalendarzowych Bank wysyła pismo informujące o zawieszeniu spłat.

Show content of Okres obowiązywania rozwiązania

Zawieszenie spłaty kredytu przysługuje konsumentowi w okresie:

1) od dnia 1 czerwca 2024 r. do dnia 31 sierpnia 2024 r. – w wymiarze dwóch miesięcy;

2) od dnia 1 września 2024 r. do dnia 31 grudnia 2024 r. – w wymiarze dwóch miesięcy;

Show content of Rezygnacja z zawieszenia spłaty kredytu/pożyczki

Po złożeniu wniosku o zawieszenie spłaty kredytu/pożyczki, masz prawo złożyć dyspozycję rezygnacji z zawieszenia.

Jeśli chcesz zrezygnować z zawieszenia spłaty kredytu/pożyczki:

- pobierz druk dyspozycji rezygnacji z zawieszenia spłaty kredytu/pożyczki, wydrukuj go i wypełnij

- w przypadku, jeśli stroną umowy jest więcej niż jeden Kredytobiorca/Pożyczkobiorca, dyspozycję może złożyć dowolny z nich, pod warunkiem, że zrobi to za wiedzą i zgodą pozostałych Kredytobiorców/Pożyczkobiorców. Dyspozycja musi zostać podpisana podpisem zgodnym ze wzorem dostępnym w Banku.

- zeskanuj dokument albo zrób jego zdjęcie

- gotowy dokument załącz do wiadomości e-mail. Zatytułuj maila „Rezygnacja z zawieszenia spłaty kredytu/pożyczki”

- wyślij dokument na adres: wirtualny.oddzial@db.com

Dokument można przesłać również pocztą na adres korespondencyjny Banku, z dopiskiem „Rezygnacja z zawieszenia spłaty kredytu/pożyczki”

Adres korespondencyjny Banku:

Wirtualny Oddział;

Deutsche Bank Polska S.A.

al. Armii Ludowej 26, 00-609 Warszawa

Ważne informacje:

- rezygnacja z zawieszenia możliwa jest wyłącznie względem tych miesięcy, co do których nie nadszedł jeszcze termin pierwotnej wymagalności przypadających w nim rat (tj. termin płatności obowiązujący przed zawieszeniem). Oznacza to, że aby objąć rezygnacją najbliższy miesiąc objęty zawieszeniem, dyspozycja musi wpłynąć do Banku nie później, niż w ostatnim dniu roboczym poprzedzającym datę pierwotnej wymagalności raty w danym miesiącu

- rezygnacja obejmuje wszystkie miesiące, dla których uprzednio złożono wniosek lub wnioski o zawieszenie, a względem których nie nadszedł jeszcze termin pierwotnej wymagalności raty.

- na skutek rezygnacji z zawieszenia spłaty kredytu/pożyczki wykonania umowy, przywróceniu ulega poprzednio obowiązujący harmonogram spłat, przy czym jeżeli w okresie dotychczasowego zawieszenia miała miejsce zmiana harmonogramu wynikająca z Umowy Kredytu/Pożyczki (np. ze zmiany oprocentowania) – będzie miała ona wpływ na wysokość rat do spłaty i zmianę poprzednio obowiązującego harmonogramu;

- w chwili zakończenia okresu zawieszenia, wznowione zostanie wykonanie czynności, których realizacja została uprzednio wstrzymana na okres zawieszenia, tj.:

- spłata rat kredytu/pożyczki;

- wcześniejsza częściowa spłata kredytu/ pożyczki (jeśli dotyczy);

- naliczanie odsetek umownych i karnych;

- bieg wypowiedzenia umowy (jeśli dotyczy);

- wysyłka powiadomień kwartalnych/miesięcznych.

Informacja o aktualnej wysokości rat zostanie przekazana w piśmie wysłanym przez Bank na adres do korespondencji wskazany w Banku, a także będzie dostępna w db hipoNET w zakładce „Kredyty” > „Harmonogram spłat” od dnia następującego po dacie zakończenia skróconego okresu zawieszenia wykonania spłaty kredytu/pożyczki.

Show content of Najczęściej zadawane pytania

1. Czy zawieszeniu spłat podlegają kredyty / pożyczki udzielone w innej walucie niż PLN?

Nie. Zawieszeniu spłat może podlegać wyłącznie zabezpieczona hipotecznie umowa kredytu/pożyczki zawarta w PLN (dotyczy również umów przewalutowanych na PLN).

2. Kto może skorzystać z zawieszenia spłaty kredytu/pożyczki ?

W 2024 r. z zawieszenia spłaty kredytu/pożyczki, o których mowa w art. 73 ustawy z 7 lipca 2022r. o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom ze zmianami (Dz. U. z 2022 r., poz. 1488 oraz Dz. U. z 2024 r., poz. 696) może skorzystać każdy, kto posiada kredyt hipoteczny/konsolidacyjny/pożyczkę hipoteczną udzielony/ą w PLN w kwocie nie większej niż 1 200 000 PLN na zaspokojenie własnych celów mieszkaniowych, zawarty/ą przed 1 lipca 2022 r. (dotyczy również umów przewalutowanych na PLN), pod warunkiem złożenia oświadczenia o tym, że wniosek dotyczy umowy zawartej w celu zaspokojenia własnych potrzeb mieszkaniowych oraz, że wnioskodawca spełnia co najmniej jeden z poniższych warunków:.

- średnia arytmetyczna wartości wskaźnika RdD (Rata do Dochodu) za okres ostatnich trzech miesięcy poprzedzających miesiąc złożenia wniosku, przekracza 30% lub

- na dzień złożenia wniosku wnioskodawca ma na utrzymaniu co najmniej troje dzieci

3. Ile może trwać zawieszenie spłaty kredytu/pożyczki?

Zawieszenie spłaty kredytu/pożyczki może trwać maksymalnie 4 miesiące, przy czym:

W 2024 r. zawieszenie spłaty kredytu przysługuje konsumentowi w okresie:

1) od dnia 1 czerwca 2024 r. do dnia 31 sierpnia 2024 r. – w wymiarze dwóch miesięcy;

2) od dnia 1 września 2024 r. do dnia 31 grudnia 2024 r. – w wymiarze dwóch miesięcy;

1 miesiąc = miesiąc kalendarzowy.

4. Mam 2 kredyty mieszkaniowe udzielone w walucie PLN, czy mogę zawiesić spłatę dla obu umów?

Nie, zgodnie z ustawą zawieszenie spłaty kredytu/pożyczki przysługuje konsumentowi tylko w stosunku do jednej umowy zawartej w celu zaspokojenia własnych potrzeb mieszkaniowych (łącznie we wszystkich bankach). Ograniczenie dotyczy również przypadku, gdy Kredytobiorca/Pożyczkobiorca posiada więcej niż 1 kredyt/pożyczkę zaciągnięte na tę samą nieruchomość np. Jeden kredyt na zakup działki, drugi na budowę domu, trzeci zaciągnięty na wykończenie nieruchomości.

5. Co oznacza zawieszenie spłaty kredytu/pożyczki w myśl ustawy?

Odroczenie spłaty rat dotyczy zarówno części kapitałowej, jak i odsetkowej kredytu/pożyczki. Kredytobiorca/Pożyczkobiorca nie zapłaci za to dodatkowych odsetek. Zawieszenie spłaty kredytu/pożyczki nie zwalnia z konieczności opłacania składek ubezpieczeniowych, jeśli termin ich płatności przypada w okresie zawieszenia. Okres kredytowania przewidziany w umowie kredytowej ulegnie przedłużeniu o okres zawieszenia spłaty kredytu/pożyczki. Aneks do Umowy nie jest wymagany, a wniosek o zawieszenie nie wiąże się z opłatą za rozpatrzenie i realizację.

W okresie zawieszenia spłaty kredytu/pożyczki Kredytobiorca/Pożyczkobiorca nie jest zobowiązany do dokonywania płatności rat kapitałowo-odsetkowych wynikających z umowy, z wyjątkiem opłat z tytułu ubezpieczeń powiązanych z umowami tj. ubezpieczenia nieruchomości, ubezpieczenia na życie, ubezpieczenia na wypadek utraty źródła dochodów.

6. Czy zawieszenie spłaty kredytu przedłuży okres spłaty kredytu/pożyczki przewidziany w umowie kredytowej?

Tak, okres kredytowania przewidziany w Umowie ulegnie przedłużeniu o okres zawieszenia spłaty kredytu/pożyczki.

7. Kiedy mogę składać wniosek o zawieszenie spłaty kredytu/pożyczki?

Co do zasady wniosek powinien być złożony najpóźniej na jeden dzień roboczy przed terminem spłaty raty w danym miesiącu. Kredytobiorca/Pożyczkobiorca w jednym wniosku może zawnioskować o zawieszenie wszystkich przysługujących mu miesięcy w 2024 r. lub może złożyć oddzielnie kilka wniosków na kolejne miesiące. Za dzień złożenia wniosku uznaje się datę wpływu skanu lub oryginału dokumentu na adresy Banku, przy czym wnioski, które wpłyną do Banku drogą elektroniczną po godzinie 17.00, w sobotę lub w dni ustawowo wolne od pracy, będą rejestrowane z datą wpływu w kolejnym dniu roboczym.

Przykład: jeśli zawieszenie ma dotyczyć czerwca 2024 r, wniosek musi został złożony najpóźniej 3 czerwca 2024 r.

8. Do kiedy można złożyć wniosek o zawieszenie spłaty kredytu/pożyczki ?

Wniosek o zawieszenie spłat kredytu/pożyczki można składać najpóźniej na jeden dzień roboczy przed terminem spłaty raty w danym miesiącu. Za dzień złożenia wniosku uznaje się datę wpływu skanu lub oryginału dokumentu na adresy Banku, przy czym wnioski, które wpłyną do Banku drogą elektroniczną po godzinie 17.00, w sobotę lub w dni ustawowo wolne od pracy, będą rejestrowane z datą wpływu w kolejnym dniu roboczym. Zgodnie z treścią Ustawy ostatnim miesiącem, w którym przysługuje zawieszenie spłaty kredytu/pożyczki jest grudzień 2024. Jeżeli nie wykorzystał Pan/Pani przysługującego mu/jej zawieszenia w ostatnim okresie2024 roku, to taki wniosek może Pan/Pani złożyć najpóźniej dnia 3.12.2024 do godz. 17.00, jeśli termin wymagalności raty przypada na 4.12.2024 (przy czym w takim przypadku może od dotyczyć już tylko wyłącznie raty płatnej 4.12.2024).

9. W jaki sposób można złożyć wniosek o zawieszenie spłaty kredytu/pożyczki w Deutsche Bank Polska S.A. ?

Kredytobiorca/Pożyczkobiorca składa wniosek o zawieszenie spłaty kredytu/pożyczki w postaci papierowej albo elektronicznej. Wniosek należy pobrać ze strony internetowej Banku, wydrukować, wypełnić i podpisać zgodnie ze wzorem złożonym w Banku, a następnie jego skan albo zdjęcie przesłać na adres: wirtualny.oddzial@db.com. Wypełniony i podpisany wniosek można też przesłać pocztą na adres: Wirtualny Oddział, Deutsche Bank Polska S.A., al. Armii Ludowej 26, 00-609 Warszawa lub złożyć go osobiście. W przypadku przesłania wniosku drogą pocztową, za datę jego złożenia uznaje się dzień wpływu wniosku do Banku.

W ciągu 21 dni kalendarzowych Bank wysyła do głównego Kredytobiorcy/Pożyczkobiorcy na adres korespondencyjny dostępny w systemie Banku pismo informujące o zawieszeniu spłat wskazując okres na jaki została zawieszona spłata.

10. Czy mogę złożyć wniosek o zawieszenie spłaty kredytu/pożyczki w formie pisma odręcznego ?

Wniosek o zawieszenie spłaty kredytu/pożyczki może zostać wysłany do Banku w formie pisma odręcznego, pod warunkiem, że dokument będzie zawierał elementy wymagane w art. 73 ust. 6 Ustawy. Zachęcamy jednak do składania wniosku na druku przygotowanym przez Bank.

Wniosek o zawieszenie spłaty kredytu/pożyczki zawiera co najmniej:

- oznaczenie konsumenta – minimum imię i nazwisko, nr PESEL lub rodzaj, seria i nr dokumentu tożsamości;

- oznaczenie kredytodawcy – wskazanie, że wniosek dotyczy umowy zawartej z Deutsche Bank Polska S.A. (lub bankiem, którego następcą prawnym jest Deutsche Bank Polska S.A.);

- oznaczenie umowy kredytu/pożyczki, którego spłata ma zostać zawieszona – minimum nr umowy kredytu/pożyczki, której dotyczy wniosek;

- wskazanie okresu lub okresów zawieszenia spłaty kredytu/pożyczki – wyrażone w miesiącach;

- oświadczenie Kredytobiorcy/Pożyczkobiorcy, że Wniosek dotyczy Umowy zawartej w celu zaspokojenia własnych potrzeb mieszkaniowych. Składający oświadczenie jest zobowiązany do zawarcia w nim klauzuli następującej treści: „Jestem świadomy(a) odpowiedzialności karnej za złożenie fałszywego oświadczenia.”

- oświadczenie o spełnieniu kryterium/ów określonych w ustawie wraz z klauzulą „Jestem świadomy(a) odpowiedzialności karnej za złożenie fałszywego oświadczenia.”

11. Czy wniosek o zawieszenie spłaty kredytu/pożyczki musi być podpisany przez wszystkich Kredytobiorców/Pożyczkobiorców?

Wniosek o zawieszenie spłaty może być podpisany przez jednego z Kredytobiorców/Pożyczkobiorców podpisem zgodnym ze wzorem złożonym w Banku, pod warunkiem, że złożenie wniosku przez jednego współkredytobiorcę następuje za wiedzą i zgodą pozostałych współkredytobiorców.

12. Jakich opłat będę musiał dokonywać w okresie zawieszenia spłaty kredytu/pożyczki?

W okresie korzystania z zawieszenia spłaty kredytu/pożyczki Kredytobiorca/Pożyczkobiorca nie jest zobowiązany do dokonywania płatności wynikających z umowy, tj. spłaty rat kapitałowo-odsetkowych, z wyjątkiem opłat z tytułu ubezpieczeń powiązanych z umowami tj. ubezpieczenia nieruchomości, ubezpieczenia na życie, ubezpieczenia na wypadek utraty źródła dochodów. Aneks do umowy nie jest wymagany. Rozpatrzenie i realizacja wniosku o zawieszenie nie wiąże się z opłatą.

13. Czy w okresie zawieszenia spłaty kredytu/pożyczki będą naliczane odsetki ?

W okresie zawieszenia spłaty kredytu/pożyczki nie są naliczane odsetki ani pobierane opłaty związane z zawieszeniem spłaty kredytu/pożyczki, inne niż z tytułu ubezpieczeń powiązanych z umową kredytu/pożyczki.

Okres bezodsetkowy to okres od pierwszego do ostatniego dnia miesiąca zawieszenia spłat – za te dni Bank nie będzie naliczał odsetek. Naliczy je natomiast za okres od dnia wymagalności raty przed zawieszeniem do dnia poprzedającego rozpoczęcie okresu zawieszenia a następnie od dnia kolejnego po zakończeniu okresu zawieszenia spłat do dnia poprzedzającego termin raty po okresie zawieszenia włącznie.

Przykład: Zawieszenie spłaty kredytu: czerwiec 2024 i lipiec 2024. Początek zawieszenia spłat to 01.06.2024, a koniec to 31.07.2027. Ostatnia rata przed zawieszeniem to 06.05.2024 a kolejna rata wymagana po zawieszeniu to 05.08.2024, tak więc Bank naliczy odsetki za okres od 06.05.2024 do 31.05.2024 włącznie, następnie nie naliczy odsetek za okres 01.06.2024-31.07.2024, ale naliczy od 01.08.2022 do 04.08.2024 włącznie i w całości odsetki za te okresy sprzed i po zawieszeniu będą skalkulowane w racie odsetkowej 05.08.2024.

14. Czy w okresie zawieszenia spłat kredytu/pożyczki mogę nadpłacać kredyt/pożyczkę?

Tak może Pan/Pani, środki zostaną zaksięgowane na rachunku bieżącej obsługi kredytu/pożyczki i po zakończeniu bieżącego okresu zawieszenia spłaty kredytu/pożyczki środki te zostaną zaksięgowane na poczet nadpłaty kapitału kredytu/pożyczki.

15. Czy mogę całkowicie spłacić kredyt/pożyczkę w trakcie zawieszenia spłaty kredytu/pożyczki?

Tak, może Pan/Pani całkowicie spłacić kredyt/pożyczkę w okresie zawieszenia spłaty kredytu/pożyczki poprzez wpłatę na specjalnie dedykowany rachunek do obsługi wcześniejszych spłat kredytu.

16. Czy i kiedy mogę zrezygnować z zawieszenia spłaty kredytu/pożyczki?

Istnieje możliwość zrezygnowania z zawieszenia spłaty kredytu/pożyczki na podstawie podpisanej Dyspozycji rezygnacji z zawieszenia spłaty kredytu/pożyczki. Dyspozycja ta musi zostać dostarczona do Banku nie później, niż ostatniego dnia roboczego poprzedzającego termin pierwotnej wymagalności raty. Złożona rezygnacja z zawieszenia spłaty kredytu/pożyczki obejmuje wszystkie okresy zawieszenia spłaty przyszłych rat, o które uprzednio wnioskował Kredytobiorca/Pożyczkobiorca. Po złożeniu Dyspozycji rezygnacji z zawieszenia spłaty kredytu/pożyczki możliwe jest ponowne wnioskowanie o zawieszenie spłat wybranych miesiącach, z zastrzeżeniem obowiązujących ustawowo ograniczeń co do liczby zawieszeń w danym kwartale.

17. Jak będzie wyglądała pierwsza wymagalna rata po zakończeniu Zawieszenia ?

Pierwsza wymagalna rata po zakończeniu Zawieszenia składać się będzie w części kapitałowej i odsetkowej. W części odsetkowej z:

- odsetek naliczonych od dnia wymagalności ostatniej raty poprzedzającej okres Zawieszenia do dnia poprzedzającego rozpoczęcie okresu Zawieszenia oraz

- odsetek naliczonych od dnia następującego po zakończeniu okresu zawieszenia do dnia poprzedzającego datę wymagalności pierwszej raty następującej po zakończeniu Zawieszenia

18. Czy jeśli korzystam w tej chwili z innych zawieszeń (np. bankowych wakacji kredytowych,) to czy mogę skorzystać z zawieszenia spłaty kredytu/pożyczki zgodnie z ustawą?

Tak, może Pan/Pani skorzystać z zawieszenia spłaty kredytu/pożyczki opisanego w Ustawie.

Zawieszenie spłaty kredytu/pożyczki w myśl Ustawy skraca wszystkie inne formy dotychczasowego zawieszenia (np. wakacje kredytowe określone w Regulaminie), termin aktualnego zawieszenia będzie obowiązywał do dnia rozpoczęcia zawieszenia spłaty kredytu/pożyczki, przy czym płatność pierwszej raty (w tym odsetek z tytułu dotychczasowego zawieszenia) zostanie przesunięta o okres zawieszenia spłaty kredytu wynikający z Ustawy.

19. Czy mogę korzystać jednocześnie ze wsparcia w myśl ustawy o wsparciu kredytobiorców znajdujących się w trudnej sytuacji (FWK) oraz z zawieszenia spłaty kredytu ?

Tak, środki pochodzące z Funduszu Wsparcia Kredytobiorców w okresie zawieszenia będą na bieżąco wypłacane przez Bank Gospodarstwa Krajowego S.A. i księgowane na rachunku bieżącej obsługi kredytu/pożyczki. Po zakończeniu okresu zawieszenia spłaty kredytu, środki te będą przeznaczane na spłatę rat kredytu. Powstała nadwyżka kwoty otrzymanego wsparcia, która nie została przeznaczona na poczet spłaty ewentualnych zaległości sprzed zawieszenia oraz zawieszonej raty kredytu będzie przeznaczona na poczet spłaty kolejnej najbliższej przyszłej raty kapitałowo-odsetkowej kredytobiorcy, której wymagalność nastąpi po zakończeniu okresu, na który nastąpiło zawieszenie spłaty kredytu.

20. Korzystam ze wsparcia dla kredytobiorców znajdujących się w trudnej sytuacji (FWK), czy BGK będzie w czasie zawieszenia spłaty kredytu wpłacał środki na spłatę rat kredytu?

BGK będzie co miesiąc, w określonym w umowie wsparcia terminie, wpłacał środki w określonej wysokości na poczet spłat rat kredytu, niezależnie od faktu zawieszenia. W okresie zawieszenia spłat kredytu środki te będą księgowane przez Bank na rachunek obsługi kredytu, z przeznaczeniem na spłatę, po zakończeniu okresu zawieszenia, ewentualnych zaległości powstałych przed okresem zawieszenia (jeżeli występują) oraz na poczet spłaty kolejnych rat kredytu, w terminie ich wymagalności. Harmonogram spłat określony w umowie wsparcia nie ulega zmianie, zatem terminy te nie ulegają przesunięciu.

21. Czy w trakcie trwania zawieszenia spłaty kredytu w trybie określonym Ustawą będę mógł zawnioskować o wsparcie z tytułu Ustawy z dnia 9 października 2015 r. o wsparciu kredytobiorców, którzy zaciągnęli kredyt mieszkaniowy i znajdują się w trudnej sytuacji finansowej?

W trakcie zawieszenia spłaty kredytu Kredytobiorca może złożyć wniosek o wsparcie z Funduszu Wsparcia Kredytobiorców. Po pozytywnej decyzji Banku umowa zostanie podpisana, a wsparcie będzie obowiązywało po zakończeniu bieżącego okresu zawieszenia spłaty kredytu.

22. Czy Zawieszenie spłaty kredytu/pożyczki będzie raportowane do Biura Informacji Kredytowej i jakie będzie to niosło konsekwencje ?

Bank będzie raportował informację o skorzystaniu z zawieszenia spłaty kredytu/pożyczki do BIK. Raportowany będzie zarówno fakt skorzystania z zawieszenia, jak i informacja o tym, że zawieszenie się skończyło i klient z niego skorzystał. Wg informacji przekazanych Bankowi, nie będzie miało to wpływu na scoring opracowywany przez BIK. Jednocześnie Bank nie ma informacji czy i w jakim zakresie taka informacja ujawniona w BIK będzie uwzględniana przez inne banki w procesie oceny zdolności kredytowej.

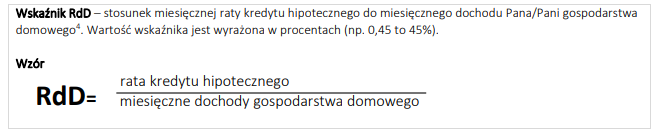

23. Jak wyliczyć, czy spełniam warunek RdD, co miesiąc mam inne dochody?

Pana/Pani średni wskaźnik RdD musi przekraczać 30%. Wyliczając go, należy wziąć pod uwagę średnią wartość wskaźnika RdD z ostatnich 3 miesięcy, które poprzedzają miesiąc złożenia Wniosku.

Jak sprawdzić, czy spełnia Pan/Pani warunek 1?

- Należy obliczyć dochód[2] Pana/Pani gospodarstwa domowego z ostatnich 3 miesięcy, które poprzedzają miesiąc złożenia Wniosku. Należy wziąć pod uwagę osobno każdy miesiąc.

Ważne! Jeśli tworzy Pan/Pani gospodarstwo domowe z innymi osobami – należy uwzględnić dochód każdej z nich. - Następnie należy obliczyć wskaźnik RdD dla każdego miesiąca.

Należy ustalić średnią z 3 uzyskanych wyników.

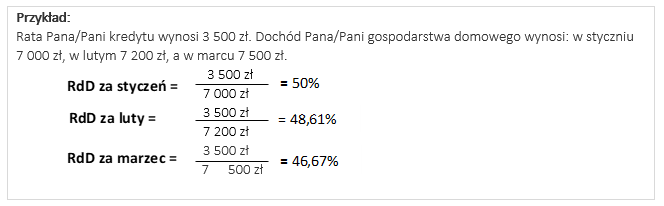

Przykład wyliczenia średniej wartości RdD dla wieloosobowego gospodarstwa domowego, które spełnia warunek – RdD powyżej 30 %

Miesiąc Rata kredytu Dochód osoby 1 współtworzącej gospodarstwo domowe Dochód osoby 2 współtworzącej gospodarstwo domowe Dochód gospodarstwa domowego Obliczenie RdD Obliczenie średniej RdD za 3 miesiące Luty 2024 3 600 zł 3 050 zł 4 100 zł 7 150 zł 3 600 zł/ 7 150 zł = 50, 35%

50,35%+49,86%+50%=150,21%

śr. arytmetyczna

wynosi: 150,21%/3 = 50,07%

Marzec 2024 3 580 zł 3 100 zł 4 080 zł 7 180 zł 3 580 zł/ 7 180 zł

= 49,86%

Kwiecień 2024 3 550 zł 3 080 zł 4 020 zł 7 100 zł 3 550 zł/7 100 zł

= 50%

24. Co oznacza warunek liczby dzieci na utrzymaniu, jak mam rozumieć „dzieci na utrzymaniu”?

Na dzień złożenia Wniosku musi Pan/Pani mieć na utrzymaniu co najmniej 3 dzieci, które:

- nie ukończyły 18. roku życia,

- nie ukończyły 25. roku życia do 30 września – jeśli Pana/Pani dziecko uczy się w szkole lub studiuje,

- mają orzeczenie o umiarkowanym albo znacznym stopniu niepełnosprawności (niezależnie od tego, ile mają lat).

Ważne!

Dzieci, które ma Pan/Pani na utrzymaniu, to również dzieci:

- nad którymi sprawuje Pan/Pani rodzinną pieczę zastępczą,

- dla których jest Pani/Pani dotychczasową rodziną zastępczą,

- które przebywają w prowadzonym przez Pana/Panią rodzinnym domu dziecka.

W przypadku pytań lub wątpliwości prosimy o kontakt poprzez:

- przesłanie zgłoszenia w Systemie Internetowej Obsługi Kredytu – db hipoNET, który dostępny jest przez całą dobę, siedem dni w tygodniu,

- przesłanie zapytania mailowo na adres: wirtualny.oddzial@db.com,

- za pośrednictwem formularza kontaktowego lub

- Serwis Telefoniczny świadczony przez Wirtualny Oddział pod numerami telefonu +48 22 4 680 680 lub 801 103 103 w dni robocze, w godzinach 9:00 – 17:00.